เมื่อเดือนมกราคม 2665 ที่ผ่านมาทางสรรพากรได้ออกหนังสือคำแนะนำการเสียภาษีของ Cryptocurrency ทางเราจึงได้นำเนื้อหามาสรุปให้สำหรับนักขุดที่มีรายได้จากการขุดเหรียญและต้องการชำระภาษีให้ถูกต้องตามกฎหมาย

ต้องคิดภาษีตอนไหน ? แล้วหักลบต้นทุนได้ไหม?

วันที่ได้เหรียญจากการขุดมายังไม่ต้องคิดภาษี เเต่เมื่อมีการจำหน่าย จ่าย โอน หรือแลกเปลี่ยนคริปโทเคอร์เรนซีที่ขุดมาได้ ต้องมาคิดภาษี โดยถือเป็นเงินได้ที่ต้องนำมาคิดภาษีตามมาตรา 40(8) โดยรายได้การขุดคริปโทเคอร์เรนซีสามารถนำมาหักลบกับต้นทุนได้ สำหรับการนำต้นทุนมาหักลบกับรายได้นั้น สรรพากรอนุญาติให้ทำได้เฉพาะแพลทฟอร์มที่เป็นของไทยและได้รับการอนุญาติจาก กลต. เท่านั้น แพลทฟอร์มที่ได้อนุญาตจาก กลต. อย่างเช่น Bitkub , Zipmex , Satang Pro โดยการวัดมูลค่าคริปโทเคอร์เรนซีทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา

ถ้าเราขายเหรียญแล้วได้รายได้จาก exchange ต่างประเทศ ถ้าเราโอนเข้ามาในไทยข้ามปีภาษีหรือตัวเราไม่ได้อยู่ในประเทศเกิน 180 วัน จะไม่นับเป็นรายได้ ไม่ต้องคิดภาษี

ต้นทุนคริปโทเคอร์เรนซีคิดอย่างไร ?

ต้นทุนจากการขุดสามารถนำมาหักกับรายได้จากการขุดได้ โดยต้นทุนให้รวมถึงค่าซื้อและค่าใช้จ่ายเพื่อให้ได้มาซึ่งคริปโทเคอร์เรนซี/โทเคนดิจิทัล แต่ผู้ขุดต้องเก็บเอกสารหลักฐานที่เกี่ยวข้องและจัดทำบัญชีต้นทุน เช่น ค่าซ่อมบำรุงคอมพิวเตอร์ ค่าจ้างพนักงาน ค่านายหน้า ค่าไฟฟ้า ค่าอินเทอร์เน็ต ที่เกิดในปีภาษี เป็นต้น รวมถึงค่าเสื่อมราคาของทรัพย์สินที่ลงทุนก็สามารถนำมาคิดได้ เช่น ค่าเสื่อมราคาคอมพิวเตอร์ ค่าเสื่อมราคาของเครื่องขุด โดยสามารถใช้วิธีเข้าก่อนออกก่อน (FIFO) หรือวิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving average cost) โดยให้คำนวณต้นทุนแยกตามประเภทของเหรียญ

- วิธีเข้าก่อนออกก่อน The first-in first-out (FIFO)

ยกตัวอย่างวิธีเข้าก่อนออกก่อน

วันที่ 1 เราขุดได้ 10 เหรียญ เมื่อเรานำต้นทุนในการขุดทั้งหมดมาคำนวณ มีต้นทุนต่อเหรียญเป็น 2500 บาทต่อเหรียญ

วันที่ 2 ขุดได้ 15 เหรียญเเต่การไฟฟ้าปรับราคาค่าไฟลง ส่งผลให้ต้นทุนลดลงทำให้ต้นทุนเป็นเหรียญละ 2000 บาท

วันที่ 3 เราขายออก 5 เหรียญ ที่ราคา 10000 บาทต่อเหรียญ เราต้องนำต้นทุนของ 5 เหรียญเเรกที่ได้มาก่อนนำมาคิดต้นทุน ซึ่งก็คือ 2500 บาทต่อเหรียญ

- วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ The moving average cost

วันที่ 1 ขุดได้ 10 เหรียญ ต้นทุนเหรียญละ 2500 = 25000

วันที่ 2 ขุดได้ 15 เหรียญ ต้นทุนเหรียญละ 2000 = 30000

ตอนที่ขายเหรียญออกให้นำต้นทุนทั้งหมดมาหารด้วยเหรียญที่ขุดได้ทั้งหมดจะได้ต้นทุนถัวเฉลี่ยเคลื่อนที่เป็น

55000/25 = 2200 บาทต่อเหรียญ

โดยผู้มีเงินได้สามารถเลือกวิธีคำนวณต้นทุนใดก็ได้ เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดแล้วต้องใช้วิธีนั้นตลอดปีภาษี

ภาษีคิดอย่างไร สามารถลดหย่อนภาษีได้ไหม ?

ภาษีคิดในอัตราก้าวหน้า และสามารถลดหย่อนได้ โดยการลดหย่อนขั้นพื้นฐานที่ทุกคนลดหย่อนได้คือ ค่าลดหย่อนส่วนบุคคลจำนวน 60,000 บาท และดูเงื่อนไขการลดหย่อนอื่นๆได้ที่นี่

อัตราภาษีก้าวหน้าคือ อัตราในการคิดภาษีในแต่ละระดับเงินได้สุทธิ ถ้ามีเงินได้สุทธิมากก็จะเสียภาษีมาก มีเงินได้สุทธิน้อยก็จะเสียภาษีน้อย โดยระดับขั้นอัตราภาษีเงินได้บุคคลธรรมดาเป็นตามตารางด้านล่างนี้

ยื่นภาษีอย่างไร ?

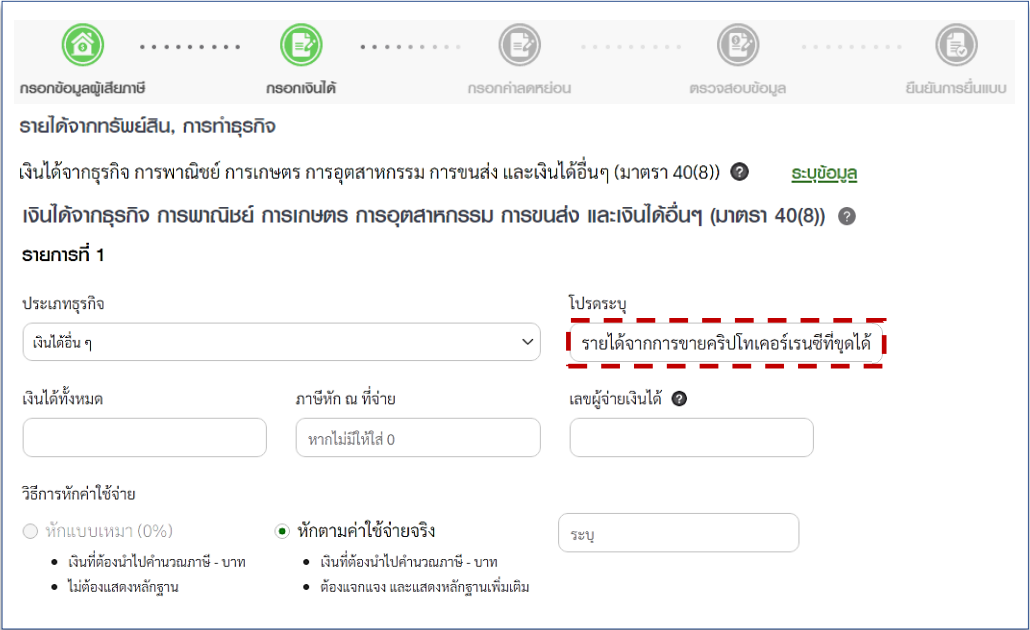

กรณียื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90 (ผ่านอินเทอร์เน็ต) ให้แสดงรายได้จากการขายคริปโทเคอร์เรนซีที่ขุดได้ในรายการรายได้จากทรัพย์สิน การทำธุรกิจ ประเภทเงินได้จากธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง และเงินได้อื่น ๆ (มาตรา 40(8)) > ประเภทธุรกิจ : เงินได้อื่น ๆ > โปรดระบุ : รายได้จากการขายคริปโทเคอร์เรนซีที่ขุดได้

รูปภาพจากกรมสรรพากร

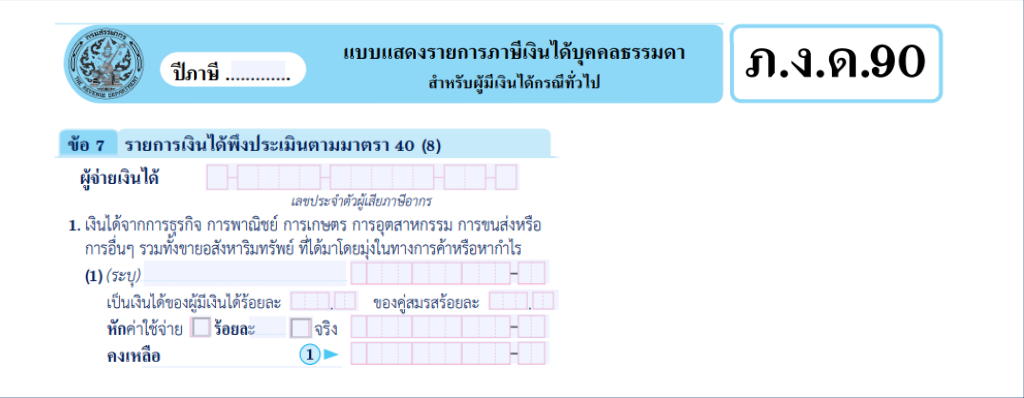

กรณียื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90 (กระดาษ) ให้แสดงรายได้จากการขายคริปโทเคอร์เรนซีที่ขุดได้ในช่องเงินได้พึงประเมินตามมาตรา 40(8) ประเภท อื่น ๆ

รูปภาพจากกรมสรรพากร

Reference

https://www.rd.go.th/fileadmin/user_upload/lorkhor/information/manual_crypto_310165.pdf

https://money.kapook.com/view246257.html

กรมสรรพากร